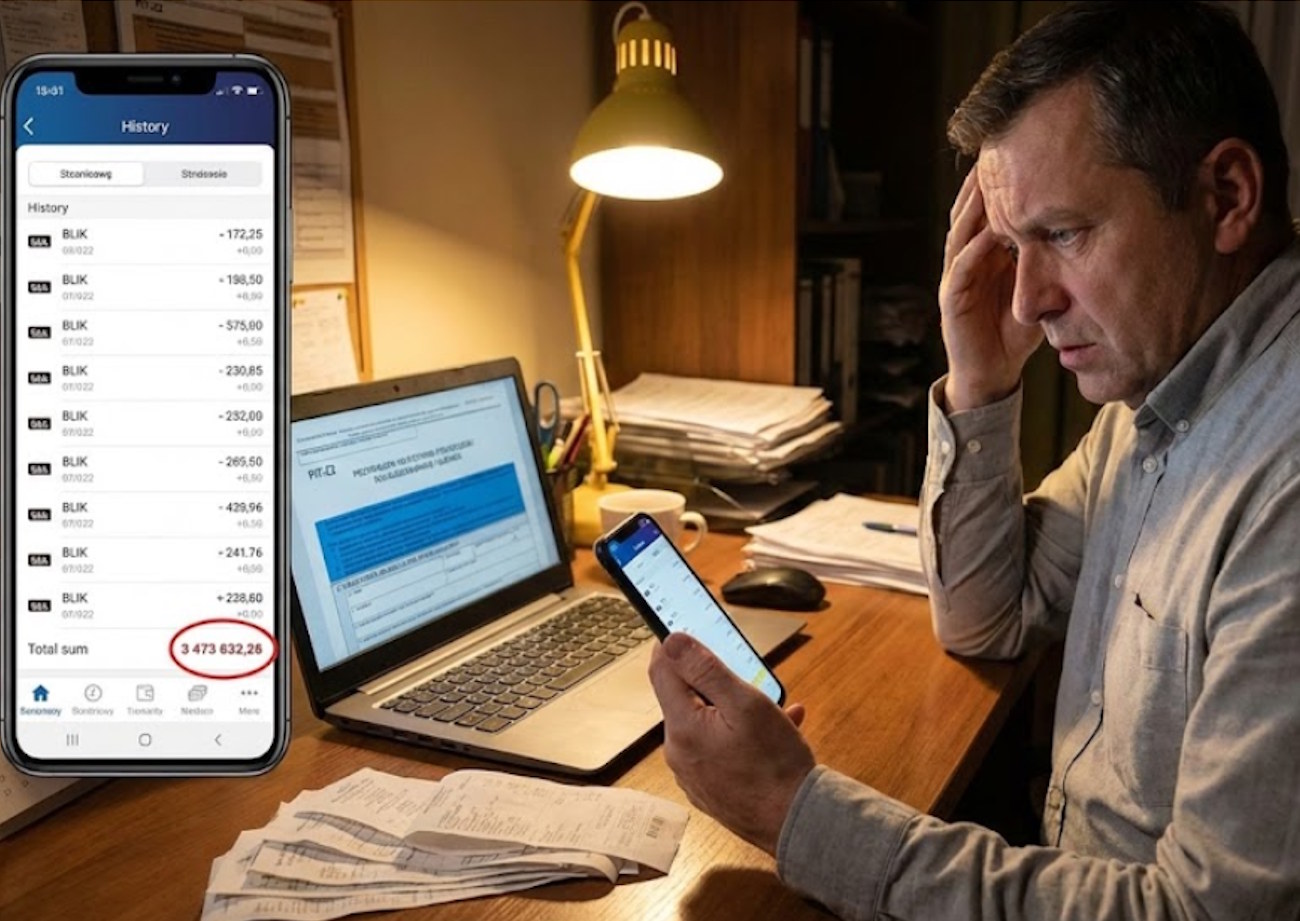

Sobotni wieczór. Twój syn, student mieszkający w innym mieście, pisze na Messengerze: „Tato, brakuje mi na życie, przelej 200 zł”. Nie zastanawiasz się. Wyciągasz telefon, wpisujesz kod BLIK, zatwierdzasz. Pieniądze są u niego w sekundę. Robisz to regularnie – tu 100 zł na zakupy, tam 300 zł na naprawę auta, czasem większa kwota na wakacje czy nowy laptop. Traktujesz to jak zwykłą pomoc rodzicielską, moralny obowiązek. Nie masz pojęcia, iż dla Urzędu Skarbowego te szybkie przelewy to cyfrowa „teczka”, która z każdym miesiącem pęcznieje. W 2026 roku systemy analityczne fiskusa działają bezlitośnie. Sumują każdą złotówkę przekazaną w ramach darowizny na przestrzeni ostatnich 5 lat. Wystarczy, iż przekroczysz magiczny próg 36 120 zł i nie zgłosisz tego faktu na formularzu SD-Z2, a twoja pomoc zamieni się w koszmar. Kiedy dziecko będzie chciało kupić pierwsze mieszkanie, urzędnik zapyta: „Skąd miał pieniądze?”. I wtedy wyciągnie wydruk twoich BLIK-ów.

Fot. Warszawa w Pigułce

Wygoda płatności mobilnych uśpiła naszą czujność. Kiedyś, dając dziecku gotówkę „do ręki” podczas niedzielnego obiadu, nie zostawialiśmy śladu. Dziś, żyjąc w społeczeństwie bezgotówkowym, każda transakcja jest zewidencjonowana. BLIK, przelew na telefon, Express Elixir – to wszystko są dowody przepływu kapitału. Polskie prawo podatkowe nie ewoluuje tak gwałtownie jak technologia, ale urzędnicy nauczyli się wykorzystywać cyfrowe ślady do uszczelniania systemu. W dobie dyrektyw unijnych i pełnej transparentności bankowej, „niewinne kieszonkowe” dla dorosłego dziecka może zostać zakwalifikowane jako darowizna. A od darowizn, choćby w najbliższej rodzinie, trzeba się spowiadać. jeżeli tego nie zrobisz w terminie, zwolnienie z podatku przepada bezpowrotnie.

Zasada 5 lat – pułapka, o której nikt nie pamięta

Większość Polaków słyszała o kwocie wolnej od podatku od spadków i darowizn. Dla tzw. I grupy podatkowej (najbliższa rodzina: małżonek, dzieci, rodzice, dziadkowie) wynosi ona w tej chwili 36 120 zł. Wydaje się dużo? Owszem, jeżeli myślimy o jednorazowym prezencie. Problem w tym, iż ustawa o podatku od spadków i darowizn mówi jasno: limit dotyczy sumy darowizn od jednej osoby w ciągu 5 lat poprzedzających ostatnią darowiznę. To jest klucz do zrozumienia zagrożenia. Zróbmy szybki rachunek sumienia:

Przelewasz dziecku na studiach 500 zł miesięcznie na „drobne wydatki”.

Rocznie to 6 000 zł.

Przez 5 lat studiów to 30 000 zł. Jesteś blisko limitu. Zostaje ci „bufor” w wysokości 6 120 zł. Wystarczy, iż w ciągu tych 5 lat kupisz dziecku używany samochód za 10 000 zł, albo dołożysz się do drogich wakacji, albo sfinansujesz kurs językowy. BUM. Limit przekroczony. W momencie, gdy suma przekroczy 36 120 zł, masz 6 miesięcy na zgłoszenie tego faktu do Urzędu Skarbowego (formularz SD-Z2). jeżeli tego nie zrobisz (bo przecież kto pamięta o sumowaniu BLIK-ów z 2022 roku?), tracisz prawo do zwolnienia całkowitego. Wchodzisz w obowiązek podatkowy.

Kiedy „kieszonkowe” staje się darowizną? Cienka czerwona linia

W tym miejscu wielu rodziców oburzy się: „Przecież mam obowiązek alimentacyjny wobec uczącego się dziecka!”. To prawda. I jest to najważniejsza linia obrony. Kodeks Rodzinny i Opiekuńczy nakłada na rodziców obowiązek utrzymania dziecka, które nie jest w stanie utrzymać się samodzielnie (zazwyczaj do ukończenia edukacji). Środki przekazywane na:

Jedzenie,

Czynsz za akademik/mieszkanie,

Czesne, leki, odzież niezbędną, …są realizacją obowiązku alimentacyjnego i NIE SĄ darowizną. Nie wliczają się do limitu. Gdzie więc jest haczyk? Haczyk tkwi w słowie „niezbędne utrzymanie”. jeżeli przelewasz pieniądze na nowy, flagowy telefon, konsolę do gier, zagraniczne wakacje all-inclusive, czy „na inwestycje” – urzędnik skarbowy może zakwestionować charakter alimentacyjny tych wpłat. To są prezenty (darowizny). A w przypadku BLIK-ów często w tytule wpisujemy głupoty: „na przyjemności”, „zaszalej”, „prezent”. Sami dostarczamy dowodów przeciwko sobie.

„Nieujawnione źródła dochodu” – jak wpada się w sidła?

Skarbówka rzadko monitoruje konta „z nudów”. Mechanizm wpadki jest zwykle inny. Scenariusz jest taki: Twoje dziecko kończy studia, idzie do pierwszej pracy i po roku kupuje mieszkanie na kredyt. Musi wnieść wkład własny – np. 100 000 zł. Urząd Skarbowy (automatycznie powiadomiony przez notariusza o zakupie) analizuje sytuację majątkową nabywcy. „Zarobki: najniższa krajowa. Staż pracy: rok. Skąd ma 100 000 zł na wkład własny?” – pyta system. Wzywają dziecko do złożenia wyjaśnień (czynności sprawdzające). Dziecko mówi zgodnie z prawdą: „Oszczędziłem z tego, co rodzice mi przesyłali przez całe studia”. Urzędnik mówi: „Proszę pokazać wyciągi”. I widzi setki przelewów BLIK i przelewów ekspresowych od taty i mamy. Suma: 80 000 zł przez 5 lat. Urzędnik sprawdza bazę: „Nie widzę zgłoszenia SD-Z2”. Werdykt: Niezgłoszona darowizna. Konsekwencja: Podatek sankcyjny w wysokości 20%. Zamiast 0 zł podatku (gdyby zgłoszono w terminie), dziecko musi zapłacić kilkanaście tysięcy złotych kary.

Babcia też „szkodzi” – kumulacja rodzinna

Warto pamiętać, iż limit 36 120 zł dotyczy jednego darczyńcy. Dziecko ma osobny limit od matki, osobny od ojca (jeśli mają rozdzielność lub przelewają z kont osobistych), osobny od babci. Ale uwaga na dziadków! Seniorzy uwielbiają dawać wnukom „koperty” na urodziny, ale coraz częściej – idąc z duchem czasu – robią przelew na telefon. Wnuczek zbiera na samochód. Babcia przelewa 10 000 zł, dziadek 10 000 zł, chrzestny 5 000 zł. jeżeli chrzestny nie jest w I grupie podatkowej (tylko w II), jego limit jest znacznie niższy (ok. 27 000 zł – tu akurat bezpiecznie). Ale relacje rodzinne bywają skomplikowane (np. ojczym, macocha). Największym błędem jest myślenie, iż „w rodzinie podatków nie ma”. Są, tylko są zerowe – pod warunkiem dopełnienia formalności.

Formularz SD-Z2 – twój najlepszy przyjaciel

Jak uniknąć problemów? Rozwiązanie jest banalne, choć uciążliwe biurokratycznie. Wystarczy złożyć formularz SD-Z2. Można to zrobić online, przez e-Urząd Skarbowy. To zajmuje 15 minut. Kiedy to zrobić? W momencie, gdy zorientujesz się, iż suma przelewów w ciągu ostatnich 5 lat przekroczyła 36 120 zł. Masz na to 6 miesięcy od momentu przekroczenia limitu. W formularzu wpisujesz: „Środki pieniężne przekazane w transzach w okresie od… do…”. Zgłoszenie jest bezpłatne. Dzięki niemu kwota darowizny jest w pełni legalna i „wyprana” z podatkowego ryzyka. Można zgłosić choćby milion złotych – byle by był przelany na konto (wymóg udokumentowania przelewem) i zgłoszony.

Tytuł przelewu ma znaczenie procesowe

W 2026 roku, kiedy algorytmy AI analizują treść przelewów, to, co wpisujesz w rubryce „tytuł”, może cię uratować lub pogrążyć. jeżeli wysyłasz pieniądze na jedzenie i czynsz, pisz: „Na utrzymanie”, „Czynsz i wyżywienie”, „Opłaty za studia”. To jasno sugeruje realizację obowiązku alimentacyjnego. jeżeli wysyłasz pieniądze na prezent, pisz: „Darowizna”. I pilnuj limitu. Unikaj tytułów: „Zwrot długu” (jeśli nie było umowy pożyczki – bo od pożyczki jest podatek PCC!), „Za pomoc” (sugeruje wynagrodzenie za pracę – opodatkowane PIT). Najgorsze są puste BLIK-i bez tytułu lub z emotikoną. W razie kontroli to ty musisz udowodnić, na co były te pieniądze. A po 4 latach nikt tego nie pamięta.

Co to oznacza dla ciebie? HCU: Audyt Domowych Finansów

Nie chodzi o to, by przestać pomagać dzieciom. Chodzi o to, by robić to mądrze i nie dać się zaskoczyć pismem z urzędu. Oto twoja tarcza ochronna.

Co to oznacza dla Ciebie? 5 Zasad Bezpiecznego Przelewania

1. Zrób bilans 5-letni

Usiądź z historią konta (lub wyciągiem w PDF). Wyszukaj nazwisko dziecka. Zsumuj wszystkie przelewy z ostatnich 5 lat. jeżeli suma zbliża się do 30 000 zł, zapala się lampka ostrzegawcza. jeżeli przekroczyła 36 120 zł – działaj natychmiast.

2. Złóż „czynny żal” i SD-Z2 (jeśli termin minął)

Jeśli zorientowałeś się po czasie, iż limit pękł rok temu – nie panikuj. Wciąż możesz uniknąć kary, składając tzw. czynny żal (przyznanie się do błędu) wraz z zaległym zgłoszeniem SD-Z2. zwykle urzędy odstępują wtedy od karania, o ile to ty zgłosisz się pierwszy, a nie oni do ciebie.

3. Rozdzielaj „życie” od „przyjemności”

Płać za akademik bezpośrednio na konto uczelni/właściciela mieszkania. Przelewaj pieniądze „na jedzenie” z odpowiednim tytułem. Te kwoty są bezpieczne (alimentacja). Tylko te „ekstra” pieniądze (na auto, na sprzęt, na wakacje) sumuj do limitu darowizn.

4. Używaj gotówki mądrze (ale ostrożnie)

Prawo mówi, iż darowizna pieniężna powyżej limitu MUSI być udokumentowana przelewem, żeby skorzystać ze zwolnienia. Dawanie 50 000 zł „w reklamówce” to samobójstwo podatkowe (nie można tego zgłosić w SD-Z2 jako zwolnionej darowizny, bo brak dowodu wpłaty na konto!). Ale drobne kieszonkowe na kino? Gotówka nie zostawia śladu w historii BLIK.

5. Edukuj dziecko

Powiedz synowi lub córce: „Jeśli będziesz kiedyś kupował mieszkanie i urząd zapyta skąd masz wkład własny, pamiętaj, iż musimy mieć podkładkę w postaci zgłoszonych darowizn”. Młodzi ludzie często bagatelizują te sprawy, dopóki nie dostaną wezwania.

BLIK to wygoda, ale w relacji z fiskusem wygoda często kosztuje. Wystarczy jeden formularz wysłany raz na 5 lat, by spać spokojnie. Nie pozwól, by twoja hojność została ukarana.

![W szkole doszło do dramatycznych wydarzeń. Nauczyciele i uczniowie uratowali życie [ZDJĘCIA]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)